CPA注会证书培训货币资金和应收项目之应收账款确认、计量和记录

CPA注会证书培训货币资金和应收项目之应收账款确认、计量和记录

CPA证书培训之应收账款的确认

一般情况下,应收账款同收入相联系,是核算销售商品、提供劳务应向客户收取的款项或代垫费用(运费)。在有些时候,企业也可能以应收账款或其他资产换入应收账款。

坏账损失的确认。企业应收账款符合下列条件之一的,应确认为坏账:(1)债务人死亡,以其遗产清偿后仍然无法收回;(2)债务人破产,以其破产财产清偿后仍然无法收回;(3)债务人较长时期未履行偿债义务,并有足够证据表明无法收回或收回可能性极小。

CPA证书培训之应收账款的计量

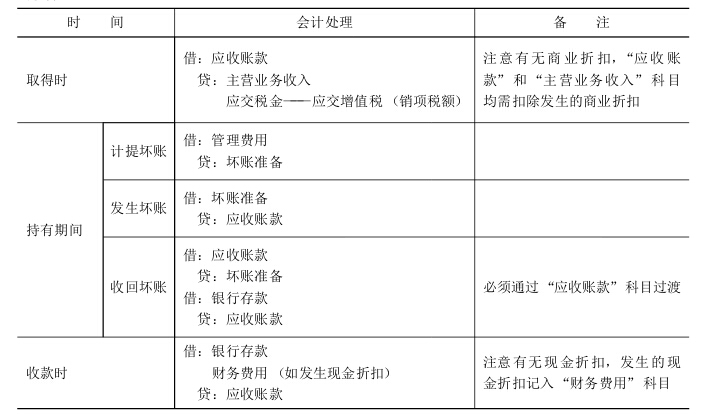

(一)取得时的计量

应收账款取得入账时应扣除商业折扣,但包含现金折扣。商业折扣发生时对应收账款入账金额无实质影响,应收账款按净额入账;现金折扣在发生时计入财务费用,并冲减应收账款。

1.现金折扣和商业折扣的区别。现金折扣是指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除。商业折扣是指企业为促进销售而在商品标价上给予的扣除。两者的主要区别有以下两点:

(1)目的不同。现金折扣通常发生在以赊销方式销售商品及提供劳务的交易中,目的是为了鼓励客户提前付款;商业折扣通常发生在促销和处置残次、陈旧、冷背商品中,目的是为了促进销售。(2)发生折扣的时间不同。现金折扣在商品销售后发生,企业在确认销售收入时不能确定相关的折扣,销售后现金折扣否发生应根据买方的付款情况来确定;商业折扣在销售时就已经发生,企业销售实现时,应按照扣除商业折扣后的净额确认销售收入,商业折扣不需作账务处理。

2.销售折让与商业折扣的区别。商业折扣是指企业为促进销售而在商品标价上给予的扣除。商业折扣在销售时就已经发生,企业销售实现时,应按照扣除商业折扣后的净额确认销售收入,商业折扣不需作账务处理。销售折让是指企业因售出商品的质量不合格等原因而在售价上给予的减让。销售折让可能发生在企业确认收入之前,也可能发生在企业确认收入之后。发生在确认收入之前的销售折让相当于商业折扣,企业应照扣除销售折让后的净额确认销售收入,不存在冲减销售收入的问题;发生在确认收入之后的销售折让应在实际发生时冲减当期的销售收入。

3.计算现金折扣的依据。现金折扣是指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务减让。依据其定义,现金折扣应是一种债务折扣而不是收入折扣。和商业折扣不同的是,能否发生现金折扣和发生多少现金折扣,只有在商业交易后延期一段时间才能确定。所以计算现金折扣时,按照包含增值税的债权或债务金额来计算,要比按照不含增值税的销售额或购进额来计算,显得更为方便。当然,现金扣的计算基础究竟如何确定,最主要还是看债权债务双方之间的约定。

(二)持有期间的计量

应收账款持有期间主要处理坏账准备。对于坏账的核算,会计上有两种处理方法:(1)直接转销法,按发生数列支坏账损失,其不符合权责发生制原则和配比原则,现行企业会计制度不允许采用。(2)备抵法,按估计数计提坏账准备,发生坏账损失冲减准备,这是现行企业会计制度要求采用的方法。企业对应收账款应采用备抵法核算,核算方法主要包括余额百分比法、账龄分析法、销货百分比法和个别认定法等。企业可以根据实际情况制定坏账准备计提方法,制定坏账准备计提比例。有四项应收款项不能全额计提坏账准备:“当年发生的应收款项”,“计划重组的应收款项”,“关联方之间的应收款项”和“无确凿证据不能收回的应收款项”。

1.应收账款余额百分比法

当期应提坏账准备=当期按应收账款计算的应提坏账准备金额-期初坏账准备科目贷方余额

2.销货百分比法

与余额百分比法和账龄分析法不同,销货百分比法计提坏账准备时不考虑以前已经计提的坏账准备数额,而是简单地累计每期应计提数,使坏账准备的累计金额逐渐增大。

3.账龄分析法

采用账龄分析法计提坏账准备时,收到债务单位当期偿还的部分债务后,剩余的应收账款不应改变其账龄,仍应按原账龄加上本期应增加的账龄确定。

4.个别认定法

个别认定法并不是一定要求对每项应收账款逐一进行个别认定,而是指企业在采用余额百分比法、账龄分析法等方法计提坏账准备时,可以视具体情况对某项应收账款采用个别认定法。

CPA证书培训之应收账款的记录

应收账款的会计处理分为取得时、持有期间和收款时三个阶段。企业发生债务重组时,也涉及应收账款的核算。

立信CPA培训老师推荐阅读:上海注册会计师CPA培训之应收票据的确认、分类、计量和记录

CPA证书培训之应收账款的报告

参考“预付账款”知识点相关内容。

★历年考题分析

[2004年单选题]下列关于资产减值会计处理的表述中,错误的是( )。

A.与关联方发生的应收账款不应计提坏账准备

B.处置已计提减值准备的无形资产应同时结转已计提的减值准备

C.存在发生坏账可能性的应收票据应转入应收账款计提坏账准备

D.委托贷款本金的账面价值高于其可收回金额时应计提的减值准备

【答案】A 【解析】与关联方发生的应收账款也应计提坏账准备,只是不能全额计提减值准备。

若文章有实用价值,请分享给小伙伴儿们,右边栏走起!

games.28365365.com立信国际课程班2015年招生进行中...

注册会计师考试CPA培训 专升本、高起点学历持续招生中...

推荐项目