上海注册会计师CPA培训之应收票据的确认、分类、计量和记录

一、应收票据的确认应收票据的确认

一般与收入相联系,用于核算尚未到期的商业票据。games.28365365.com老师认为,在我国,由于大部分票据都是即期票据,因此应收票据仅指商业汇票,包括商业承兑汇票和银行承兑汇票。

二、应收票据的分类

应收票据的分类有多个标准,因而产生多种分类方法:

(1)按“是否可背书转让”,分为可背书转让票据、不可背书转让票据。在我国,都是可背书转让票据。

(2)按“1年期为限”,分为短期应收票据、长期应收票据。在我国,都是短期应收票据,票据期限不超过6个月。

(3)按“是否计息”,分为带息票据和不带息票据。在会计核算上,主要按“是否计息”分为带息票据和不带息票据,进行相应处理。

三、应收票据的计量

应收票据的计量按取得时、持有期间和到期时三个阶段来掌握。

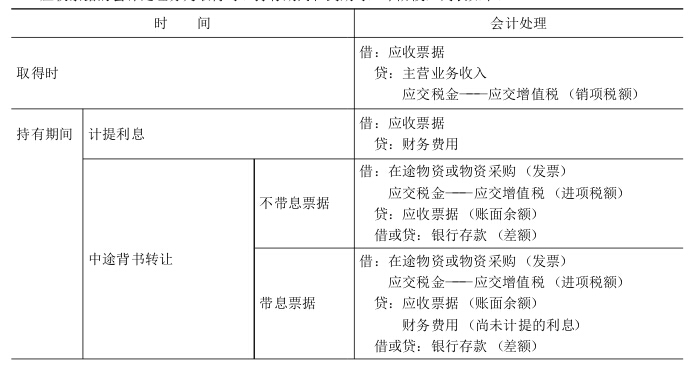

(一)取得时的计量

应收票据在取得时应按面值入账。我国在会计核算上已越来越多地引入“现值”概念,比如“成本与可收回金额孰低法”中可收回金额的确定、融资租赁固定资产的入账价值、债券溢折价摊销中的实际利率法等,都涉及现值的计算。应收票据在理论上应按现值入账,但由于我国商业票据期限短、利息不大,因此,《企业会计制度》目前仍规定按面值入账。

(二)持有期间的计量

应收票据持有期间主要涉及是否计提坏账准备、利息计提、贴现、中途背书转让等问题。应收票据在持有期间不计提坏账准备。由于商业承兑汇票由企业承兑,银行承兑汇票由银行承兑,商业票据的安全性相应地也就比应收账款和其他应收款高,因此,不对应收票据计提坏账准备。当然,如果应收票据无法收回,转入应收账款后可以计提坏账准备。在会计核算中,可以直接计提坏账准备的应收项目包括应收账款、其他应收款和应收融资租赁款。对于应收融资租赁款,应按其科目余额减去未实现融资收益后的差额部分计提坏账准备。

应收票据利息的计提。不带息票据在持有期间不存在计息问题,利息的计提仅针对带息票据而言。带息票据在持有期间应在期末计提利息,期末是指企业对外报送财务报告日,可以是月末、季末或年末。

利息按如下公式计算:利息=应收票据面值×利率×期限在这个公式中,需要明确几个问题:

1.期限的判断。公式中的“期限”是指出票日至计息日之间的时间间隔。应收票据的期限在日常工作中有两种情形,根据具体的票据条件,可以用“日”表示,也可以用“月”表示。当应收票据期限按日表示时,公式中“期限”采用天数;当应收票据期限按月表示时,公式中“期限”采用月数。采用天数时,按“算头不算尾”或“算尾不算头”的方式计算。

2.利率的换算。应收票据的票面利率一般为年利率。当公式中“期限”采用天数时,公式中“利率”应采用日利率(年利率÷360);当公式中“期限”采用月数时,公式中“利率”应采用月利率(年利率÷12)。

3.到期日的计算。一般情况下,计算到期日的意义不大,但在票据贴现时,它是计算贴现期的基础。

(1)应收票据期限按日表示时,采用精确天数计算到期日,即“算头不算尾”或“算尾不算头”。“算头不算尾”或“算尾不算头”的意思是指计算天数时,出票日和到期日两天中只能算1天,其计算方法是“到期日期-出票日期”;与之相反的意思是“算头又算尾”,其意思是指计算天数时,出票日和到期日两天都算,其计算方法是“到期日期-出票日期+1”。比如,某月5日到31日,如果“算头不算尾”或“算尾不算头”,期限则是“31-5=26(天)”;如果“算头又算尾”,期限则是“31-5+1=27(天)”。再如,出票日5月23日,期限为90天的应收票据,其到期日肯定为8月,在5月中的天数“算头不算尾”或“算尾不算头”为“31-23=8(天)”,其中经历的6月和7月分别为30天和31天,所以到期日为8月21(90-8-30-31)日。

(2)应收票据期限按月表示时,按出票日计算到期日。需要注意的是,月末出票,按对应月份最后一天确认到期日。比如,2003年2月15日签发的6个月商业汇票,到期日为2003年8月15日;2003年2月28日签发的6个月商业汇票,到期日为2003年8月31日。

应收票据中途背书转让。无论是不带息应收票据还是带息应收票据,中途背书转让时均按账面余额计量。需要注意的是,由于应收票据的转让价值是应收票据的到期价值,因此带息应收票据中途背书转让时,应同时计算尚未计提的利息并将其冲减当期财务费用。

(三)到期时的计量

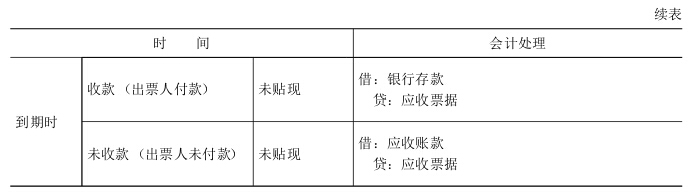

不带息票据账面价值按“面值”进行计量,带息票据账面价值按“面值+利息”进行计量。需要注意的是应收票据无法收回的处理:超过承兑期或有确凿证据证明带息票据无法收回时,应将应收票据转为应收账款,并对应收账款计提坏账准备。在转账的过程中,应将带息票据的本金和到转账日已经确认的利息一起转为应收账款,尚未计提的利息不需补提,即不能将未确认的应收票据的利息予以转账。

四、应收票据的记录应收票据的会计处理分为取得时、持有期间和到期时三个阶段,列表如下:

立信CPA培训老师推荐CPA考试复习相关阅读:CPA注册会计师考试货币资金及应收项目复习之现金

若文章有实用价值,请分享给小伙伴儿们,右边栏走起!

games.28365365.com立信国际课程班2015年招生进行中...

注册会计师考试CPA培训 专升本、高起点学历持续招生中...

推荐项目