会计基础知识:科目汇总表账务处理程序的特点

Aug292014

科目汇总表账务处理程序的特点

科目汇总表账务处理程序的特点是:根据所有记账凭证定期编制科目汇总表,然后根据科目汇总表登记总账。根据科目汇总表登记总账是科目汇总表账务处理程序区别于其他各种账务处理程序的最主要特点。

在科目汇总表账务处理程序下,需要设置的会计凭证、会计账簿与记账凭证账务处理程序基本相同,另外,还要设置科目汇总表。

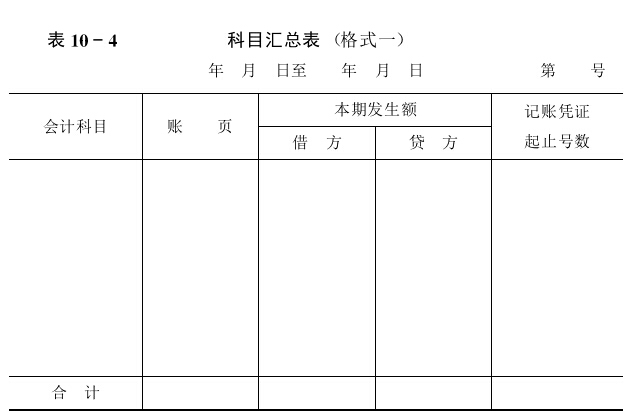

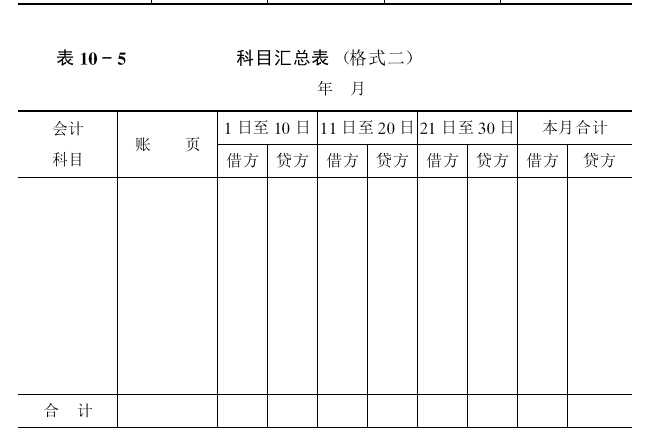

科目汇总表是一种表格,它又称记账凭证汇总表。采用科目汇总表时,首先要把本单位会计核算所使用的会计科目,填写在事先设计好的表格中;然后定期将收款凭证、付款凭证和转账凭证中各个科目的借方发生额加总填入科目汇总表的借方栏中;将各个科目的贷方发生额加总填入科目汇总表的贷方栏中;最后进行纵向加总并试算平衡。平衡以后,即可以作为登记总账的依据。科目汇总表可以按月进行汇总编制,也可以按旬进行汇总编制。科目汇总表的格式,一般如表10-4和表10-5所示。

在实际工作中,任何格式的科目汇总表,都只能反映各个科目的借方和贷方本期发生额,并不能反映各个科目的对应关系。因此,在科目汇总表账务处理程序下,记账凭证中所记载的科目对应关系,只能是一借一贷相对应的简单会计分录,如果发生一借多贷或一贷多借,也要分开编制记账凭证,而且记账凭证一般要复写一式两份,一份用作汇总借方科目,另一份用作汇总贷方科目。对于现金、银行存款账户的本期借方、贷方发生额,也可根据现金日记账和银行存款日记账的收入、支出数填写,以减轻记账凭证汇总的工作量。

若文章有实用价值,请分享给小伙伴儿们,右边栏走起!

games.28365365.com立信国际课程班2015年招生进行中...

注册会计师考试CPA培训 专升本、高起点学历持续招生中...

推荐项目