科目汇总表账务处理程序的处理程序的优缺点及适用范围

Aug292014

科目汇总表账务处理程序的处理程序的优缺点及适用范围

科目汇总表账务处理程序的处理程序

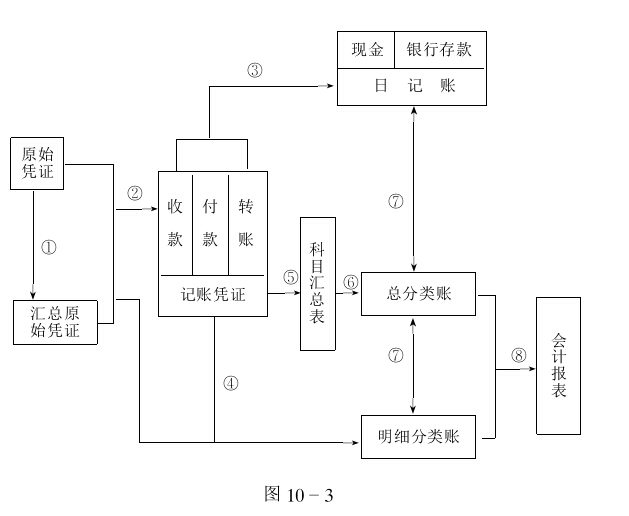

在一般情况下,科目汇总表账务处理程序的处理程序主要包括以下步骤:

1根据原始凭证编制汇总原始凭证;

2根据原始凭证、汇总原始凭证编制记账凭证(包括收款凭证、付款凭证和转账凭证);

3根据收款凭证、付款凭证逐笔登记现金日记账、银行存款日记账;

4根据原始凭证、汇总原始凭证和记账凭证逐笔登记各种明细分类账;

5根据各种记账凭证定期汇总编制科目汇总表;

6根据科目汇总表登记总账;

7期末,现金日记账、银行存款日记账和明细分类账的余额应与总分类账有关账户的余额核对相符;

8期末,根据总分类账和明细分类账的记录,编制会计报表。

科目汇总表账务处理程序,一般如图10-3所示。games.28365365.com上岗证培训老师推荐阅读:会计基础知识:科目汇总表账务处理程序的特点

科目汇总表账务处理程序的优缺点及适用范围

科目汇总表账务处理程序的优点是:根据科目汇总表登记总分类账,编制简单,使用方便,可以减少登记总分类账的工作量,还能起到试算平衡的作用,保证总分类账登记的准确性;缺点是:不能反映各个账户之间的对应关系,不便于分析经济业务的来龙去脉和进行账目核对。因此,科目汇总表账务处理程序适用于:经济业务较多的单位。

若文章有实用价值,请分享给小伙伴儿们,右边栏走起!

games.28365365.com立信国际课程班2015年招生进行中...

注册会计师考试CPA培训 专升本、高起点学历持续招生中...

推荐项目