�ֽ��������ı��Ʒ���|�ֽ��������ı���ʵ���ͼ��㹫ʽ

�����ֽ��������ı��Ʒ���|�ֽ��������ı���ʵ���ͼ��㹫ʽ

����games.28365365.com���ʵ����ѵ��ʦ���ܣ���ʵ���У�ʹ�ý϶���ֽ��������ı��Ʒ����й����巨��T���˻����ͷ������з���������Ҫ���ܹ����巨��T���˻��������ڷ������з����鲻��˵����

����(һ)�����巨

�������ù����巨�����ֽ��������������Թ�����Ϊ�ֶΣ�����������ʲ���ծ������Ϊ��������ÿһ��Ŀ���з��������Ƶ�����¼���Ӷ����Ƴ��ֽ��������������һ����˵���ֽ��������ı��Ʒ�����

����1��××��ҵΪ��ֵ˰һ����˰�ˣ�2001���й��������£�

����(1)2001��Ȼ�Ʊ�����Ŀ��

�������Ż��ѧԺ��ʦ�Ƽ��Ķ�:

�����ֽ��������ĸ���|ʲô���ֽ�������? �����ֽ������������з���

����(2)2001��ȷ����ľ���ҵ�����£�

�����������д��֧������ԭ���ϻ���1000Ԫ���Լ��������֧������ֵ˰170Ԫ��������������⡣

������2001��ȣ���ҵ�ij��ڽ�����Ϣ����500Ԫ��������ҵ����ƶȡ��н������ʱ����Ĺ涨�����������Ӧ�����ij��ڽ����ϢΪ200Ԫ�����������õ�������Ϣ����300Ԫ����Ϣ��δ֧����

��������ҵ�������ֵΪ1000Ԫ�Ķ��ڹ�ƱͶ���۳�����üۿ�2000Ԫ��ȷ��Ͷ������1000Ԫ���ۿ��Ѵ������С�

�����ܹ��벻�谲װ���豸1̨���豸�ۿ��ֵ˰����3000Ԫ��ȫ��������������д��֧�����豸�Ѿ�����ʹ�á�

�����ݱ������̶��ʲ��۾�1500Ԫ�����У����������ɱ��ij����������豸�۾�1000Ԫ������������õİ칫�÷����豸�۾�500Ԫ��

������ʵ�ʷ���ְ������2000Ԫ����������������سɱ�������Ŀ(���У����������ɱ���������Ա����1000Ԫ������������õĹ�����Ա����500Ԫ�������ڽ����̵���Ա����500Ԫ)�������Ʒ��������ԭ����4000Ԫ�������Ʒ�����ɱ�6000Ԫ(����ԭ����4000Ԫ��ֱ���˹���1000Ԫ���������1000Ԫ)���������ת�����Ʒ��Ŀ(����2001��ȿ����Ʒ�������ɱ���Ŀ�������ĩ���)��

������������Ʒһ�������ۼۿ�10000Ԫ��Ӧ��ȡ����ֵ˰Ϊ1700Ԫ�����տ���5850Ԫ(���л���5000Ԫ����ֵ˰850Ԫ)�������δ��ȡ����ת����ҵ��Ӫҵ��ɱ�6000Ԫ��

�����ཫ����֧��Ŀ��ת��������(����ҵ�����ܶ�Ϊ3700Ԫ)��

��������豾�����ҵ�⽻����˰������ȡӯ����������û��������䡣�����������ȫ��ת��δ��������

����2���������ù����巨�������²�������ֽ���������

������һ�������ʲ���ծ����Ŀ���ڳ�����ĩ�����������Ŀ���������빤������ڳ���������ĩ����(����9-8)��

�����ڶ������Ա���ҵ����з��������Ƶ�����¼�����Ƶ�����¼ʱ��Ҫ���������ĿΪ��������“��Ӫҵ������”��ʼ������ʲ���ծ����Ŀ��һ���з�����

��������������¼���£�

�����ٷ���������Ӫҵ�����룺

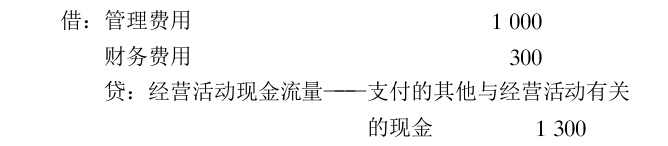

�����裺��Ӫ��ֽ�����———������Ʒ�յ����ֽ�

����Ӧ��˰��———Ӧ����ֵ˰(����˰��)

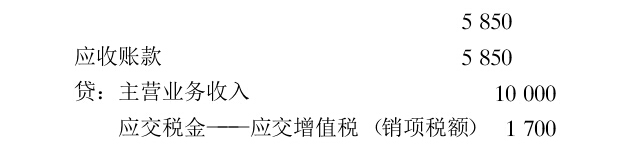

����������е���Ӫҵ�������ǰ�Ȩ�����Ʒ�ӳ�ģ�Ӧת��Ϊ�ֽ��ơ�Ϊ�ˣ�Ӧ����Ӧ���˿�������䶯������Ӧ���˿�����5850Ԫ��Ӧ�ӱ�����Ӫҵ�������м�����Ӧ����ֵ˰Ϊ����˰��û�а�������Ӫҵ������֮�У���������Ӧ���˿��а�����Ӧ��δ�յ���ֵ˰����ˣ�Ӧͬʱ����Ӧ����ֵ˰(����˰��)��

��������������Ӧ��ȡ����ֵ˰Ϊ1700Ԫ��Ӧ�ӻص�������Ӫҵ�������У��Ի�þ�Ӫ�———������Ʒȡ�õ��ֽ�������

��������������Ӫҵ��ɱ���

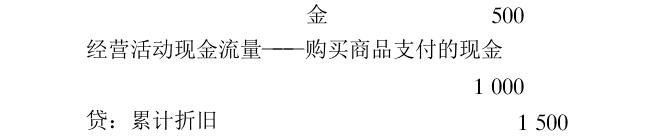

�����������3000Ԫ�������������ĵĴ������3000Ԫ���ڳ����ģ�ʹ���ڹ�����Ʒ��֧�����ֽ����3000Ԫ����Ϊ���ڹ������֧������ֵ˰��δ������ϳɱ������Ի���ͬʱ����Ӧ����ֵ˰(����˰��)�������й���ԭ����֧������ֵ˰����˰��Ϊ170Ԫ��Ӧ���ӹ�����Ʒ���ֽ�������

�����۷��������������ü�������ã�

�����˱ʷ�¼���������úͲ������ȫ��ת�뾭Ӫ��ֽ�����———֧���������뾭Ӫ��йص��ֽ𡣶��ڹ������úͲ�������а����ŵIJ��漰�ֽ�֧������Ŀ����������ط�¼�ܺ͢��н��е�����

�����ܵ�����������в��漰�ֽ�֧������Ŀ��

�����裺��Ӫ��ֽ�����———֧���������뾭Ӫ��йص��ּ��������õ�Ӧ����Ϣ300Ԫ�����˳��ڽ���������δʵ��֧�����ڷ�¼�����ѽ��������ȫ��ת����֧���������뾭Ӫ��йص��ֽ���Ŀ����Ӧ�����ӻء�

�����ݷ�������Ͷ�����棺

�����裺Ͷ�ʻ�ֽ�����———�ջ�Ͷ�����յ����ֽ�

������ƱͶ������Ӧ���������Ŀ�е�������������Ͷ�ʻ�ֽ������С����⣬�����ֽ�ȼ�������Ķ���Ͷ�ʣ�Ҳ��������ҵ���ֽ�������������ҵ���۶��ڹ�ƱͶ�ʣ��յ��ۿ�2000Ԫ��Ӧȫ����ΪͶ�ʻ�ջ�Ͷ�����յ����ֽ���ʾ��

�����������������̶��ʲ���

�������ڹ����豸֧���ۿ��ֵ˰����3000Ԫ��Ӧ��ӳΪͶ�ʻ�й����̶��ʲ�֧�����ֽ�

�����߷��������ۼ��۾ɣ��裺��Ӫ��ֽ�����———֧���������뾭Ӫ��йص���

�������ڼ�����۾�1500Ԫ�У������������500Ԫ�����������ɱ�1000Ԫ������������Ŀ�Ѿ�ͨ��“��������”��“��Ӫҵ��ɱ�”������Ŀ�ֱ�����Ӫ���֧���������뾭Ӫ��йص��ֽ������Ʒ֧�����ֽ��۾�ʵ���ϲ�δ�����ֽ�������Ӧ�ڴ�����������ӻء�

��������������ڽ����̣�

���������ڽ����̵�����ԭ���������������棺һ��֧������500Ԫ�����dz��ڽ����Ϣ200Ԫ�����Ϸ��þ��������ڽ����̳ɱ������ֽ�֧������Ա���ʣ�Ӧ��Ϊ�����̶��ʲ�֧�����ֽ�ӳ�����Ǽ������ڽ����̳ɱ��ij��ڽ����Ϣ���ò�δʵ��֧���ֽ�Ӧ�������ڽ�

�������������Ӧ�����ʣ�

��������Ӧ�����ʵ���ĩ�ڳ������ȻΪ�㣬��������ζ�ű���֧����ְ���Ĺ���Ϊ�㡣��������ҵʵ��֧����ְ������Ϊ2000Ԫ������Ӧ��Ϊ֧����ְ���Լ�Ϊְ��֧�����ֽ�Ϊ1500Ԫ��Ӧ��Ϊ�����̶��ʲ�֧�����ֽ�Ϊ500Ԫ��������Ʒ�¼�У����ڹ��ʷ��÷���ʱ�ѷֱ���������ɱ��������ã�����ͨ��“��Ӫҵ��ɱ�”��“��������”ת���˹�����Ʒ��֧����֧���������뾭Ӫ�йص��ֽ�����Ҫ���������

�������ת������

��������������������Ʒ�¼���빤�������Ӧ����(����9-8)��

�������IJ����˶Ե�����Ʒ�¼���跽�������ϼ������Ѿ���ȣ��ʲ���ծ����Ŀ�ڳ����Ӽ�������Ʒ�¼�еĽ������Ժ�Ҳ�ѵ�����ĩ��(����9-8)��

�������岽�����ݹ��������ֽ���������Ŀ���ֱ�����ʽ���ֽ�������(����9-9)��

����(��)T���˻���

��������T���˻�����������T���˻�Ϊ�ֶΣ�����������ʲ���ծ������Ϊ��������ÿһ��Ŀ���з��������Ƶ�����¼���Ӷ����Ƴ��ֽ�������������T���˻��������ֽ��������ij������£�

������һ����Ϊ���еķ��ֽ���Ŀ(�����ʲ���ծ����Ŀ���������Ŀ)�ֱ���T���˻����������Ե���ĩ�ڳ��䶯����������˻��������Ŀ����ĩ�������ڳ��������������Ŀ�����ͬ�ķ���;��֮�������෴�ķ���

�����ڶ���������һ�����“�ֽ��ֽ�ȼ���”T���˻���ÿ�߷�Ϊ��Ӫ���Ͷ�ʻ�ͳ��ʻ�������֣�����ֽ����룬�ұ��ֽ��������������˻�һ����������ĩ�ڳ��䶯����

���������������������ĿΪ����������ʲ���ծ������ÿһ�����ֽ���Ŀ�������䶯�����ݴ˱��Ƶ�����¼������������¼�����巨��һ������ʵ�ʹ����У�������T���˻�������ҵ��ʡȥһЩ���漰�ֽ�ĵ�����¼���Լ����ֽ��������Ĺ�������

�������IJ�����������¼�����T���˻��������к˶ԣ����˻������ֺ�������ԭ�ȹ������ĩ�ڳ��䶯��Ӧ��һ�¡����岽�����ݴ��“�ֽ��ֽ�ȼ���”T���˻�������ʽ���ֽ���������������Ʒ�����ȥ��

��������ʵ�ü�ֵ,�������С������,�ұ�������

games.28365365.com���Ź��ʿγ̰�2015������������...

ע����ʦ����CPA��ѵ ר�����������ѧ������������...

���Ĺ̶�����: http://www.cnyxtx.com/296.html | games.28365365.com

�Ƽ���Ŀ