����������IJ�ͬ���Ʋ����ķ�������Щ?

��������������IJ�ͬ���Ʋ����ķ�������Щ?

�����Ʋ����ķ���

�������ڲƲ����ʵ�����࣬�䱣�ܺ�ʹ��Ҳ������ͬ����ˣ����Ż��ѧԺ���ʵ����ѵ��ʦ���ܣ���ʵʩ�Ʋ����ʱ��Ҫ����������IJ�ͬ����ȡ��ͬ����鷽����

����(һ)�����ʽ�����

���������ʽ�������Ҫ�����Կ���ֽ�����д�����顣

����1������ֽ����顣

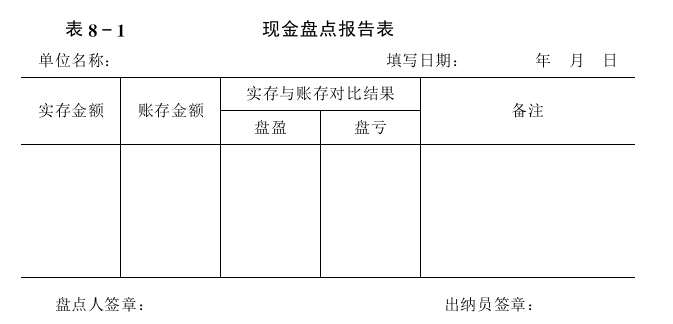

��������ֽ�����һ���Dz���ʵ���̵�ķ��������ʱ������ͨ���Կ���ֽ��ʵ���̵㣬ȷ����λ����ֽ��ʵ������Ȼ��ʵ�������ֽ��ռ��˵�����������˶ԣ��Բ�����ʵ�Ƿ������Ϊ��ȷ�������Σ��ڶԿ���ֽ�������ʱ��������Ա�����ڳ����������ʱ���ֿ���ֽ�����ӯ���̿��������ԱӦ�������Ա������ʵ��������⣬������л�Ӧע�ⵥλ����Υ���ƾ����ɵ��������Խ����������ֳ��ֽ𣬳��涨����ֽ�ȡ���������Ӧ�����ֽ��̵����ͺ˶��������д“�ֽ��̵㱨���”�������̵���Ա�ͳ�����Ա��ͬǩ�¡�“�ֽ��̵㱨���”����Ҫ��ԭʼƾ֤��Ҳ�ǵ����ֽ��ռ��������¼�����ݡ�

����“�ֽ��̵㱨���”�ľ����ʽ��һ�����8-1��ʾ��

����2�����д�����顣

�������д���������ֽ����鲻ͬ����һ���Dz��ú˶���Ŀ�ķ��������ʱ�������������Ķ��˵��뱾��λ���д���ռ��˵����������к˶ԣ��Բ�����λ���д���ռ���������������м�¼�Ƿ����һ�¡��ڶ����д��������ʱ������Ҫ��鱾��λ���д���ռ��˵ļ�¼�������֤�˲���¼��ȷ������Ȼ���������������Ķ��˵����к˶ԡ���ʵ�ʹ����У��������д���ճ��ո�ҵ��Ƚ�Ƶ�������ҵ�λ�����ж�ͬһ�ʿ�������ʱ��Ҳ����ȫ��ͬ����ˣ���������ֵ�λ���д���������������ж��˵�����������������ͨ�����������к͵�λ�����δ����������ɵġ���νδ�������ָ�������к͵�λ֮������ʱ�䲻һ�£���ɵ�һ���Ѿ����ˣ�����һ������δ�յ��й�ƾ֤��δ���˵Ŀ����λ������֮�䷢����δ�����ͨ�����������������

����(1) ��λ�ʹ����еĿ����λ�Ѱ��������д��Ǽ����ˣ���������δ������������δ���ӵ�λ���;

����(2)��λ����֧Ʊ����������ƾ֤��λ�Ѱ��������д��Ǽ����ˣ���������δ������������δ���ٵ�λ���;

����(3)���д���λ��ȡ�Ŀ����������Ϊ��λ���д������ӵǼ����ˣ�����λ��δ�ӵ��й�ƾ֤����δ�Ǽ�����;

����(4)���д���λ֧���Ŀ����������Ϊ��λ���д��ļ��ٵǼ����ˣ�����λ��δ�ӵ��й�ƾ֤����δ�Ǽ����ˡ�

������������������κ�һ���������������ʹ��λ���д���������������ж��˵�����һ�¡���������һ�����������ʱ����λ���д�����������������ж��˵������;������

�����ڶ������������ʱ����λ���д�����������С�����ж��˵�������ˣ��ڽ������д������ʱ������ע��˫������δ��������˫������δ���������Ҫ����“���д�������ڱ�”������δ�������Ӱ�죬������λ���д���ʵ����

�����������˵��“���д�������ڱ�”�ı��Ʒ�����

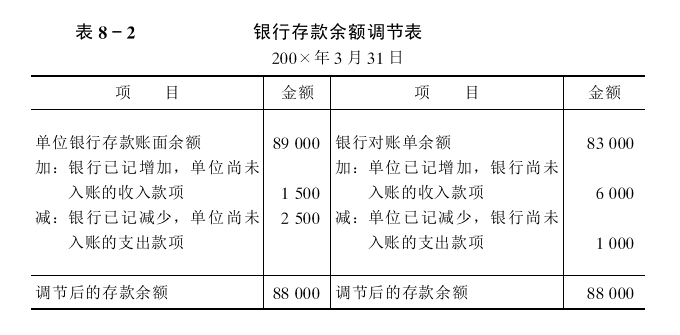

����[��1]ij��λ200×��3��31�����д���ռ��˵��������Ϊ89000Ԫ�����ж��˵������Ϊ83000Ԫ������ʺ˶Բ�ʵ������������δ�����

����(1)3��30�գ���λ���յ���ת��֧Ʊһ�ż�6000Ԫ�������У�������Ϊ�������д��Ǽ����ˣ���������δ�Ǽ�����;

����(2)3��31�գ���λ�����ֽ�֧Ʊһ�ż�1000Ԫ��������Ϊ�������д��Ǽ����ˣ���������δ�Ǽ�����;

����(3)3��31�գ���λί�����д��ջ���1500Ԫ���������յ������ˣ�����λ��δ�յ��տ�֪ͨƾ֤��δ����;

����(4)3��31�գ����д���λ֧������ˮ���1500Ԫ��������֧�������ˣ�����λ��δ�յ�����֪ͨƾ֤��δ����;

����(5)3��31�գ����д���λ֧�����µ绰��1000Ԫ��������֧�������ˣ�����λ��δ�յ�����֪ͨƾ֤��δ���ˡ���������δ��������Ƶ����д�������ڱ����8-2��ʾ��

������8-2����“���ں�Ĵ�����”���Ǹ���˫����������δ��������ں�����ǵ�λ����ʹ�õ����д��ʵ��������ͨ�������˶ԣ���λ������˫������������Բ�һ�£����п�����һ����˫�����˲���¼�в����Ӧ��һ����������ԭ���и�����ͨ��“���д�������ڱ�”����Ȼ���Ե���˫����ʵ������������ǵ�λ�����в������Դ�����Ϊ�Ǽ��˲���ԭʼƾ֤��������ʵ���յ��йؽ���ƾ֤���ܵǼ����ˡ��ڶԻ����ʽ�������ʱ��ͨ���������н�������顣���н�����鷽�������д�����鷽��������ͬ�����⣬������н���Ӧ����ÿλ���н���Ƿ涨��;ʹ�ã�������Ƿ�����黹�������

����(��)ʵ������

����ʵ��������ָ�Թ̶��ʲ���ԭ���ϡ��ڲ�Ʒ�������Ʒ�Ⱦ���ʵ����̬�IJƲ����ʽ��е����˶ԡ�ʵ�����Ҫ��λʵ������������ʵ�ʽ����Ҫһ�£��ﵽ��ʵ�������ˣ�ʵ�����ķ�������ȷ��ʵ������������ȷ��ʵ��ʵ�ʽ���������֡�

����1��ȷ��ʵ�����������ķ�����

����ȷ����λʵ�����������ķ�������Ҫ��“�����̴淨”��“ʵ���̴淨”���ַ�����

����(1)�����̴淨����ָ�Ը���Ʋ����ʵ����Ӻͼ��٣���Ҫ����ԭʼƾ֤������ƾ֤������˲�����ʻ���ܽ��������Ǽǣ�����ʱ���������������һ�ַ������������̴淨�£���ĩ���ֲƲ����ʵ����������ļ��㹫ʽΪ��

������ĩ�����=�ڳ������+����������-���ڼ�����

�������������̴淨���ŵ��ǿ�����ʱ���յ�λ����Ʋ����ʵ����롢�����ͽ�����������ڼ�ǿ�Ը���Ʋ����ʵĹ�������������Ʋ����ʵİ�ȫ������;ȱ�����ճ���ƺ��㹤�����Ƚϴ���ʵ�ʹ����У�Ϊ��ǿ�ԲƲ����ʹ�������λһ��Ӧ���������̴淨��

����(2)ʵ���̴淨����ָƽʱ�ڻ���˲���ֻ�ǼǸ���Ʋ����ʵ������������ǼǼ���������ĩͨ��ʵ���̵�õ�����������Ȼ���ٵ���������ڼ�������һ�ַ�������ʵ���̴淨�£����ڼ��ٵĸ��ֲƲ����ʵļ��㹫ʽΪ�����ڼ�����=�ڳ������+����������-��ĩ���������ʵ���̴淨���ŵ�������ƽʱ�����ϲ���ӳ����Ʋ����ʵļ������ͽ��������ˣ��ճ���ƺ��㹤���Ƚϼ�;ȱ��������ʵ���̵�õ���ʵ������Ϊ������������ˣ���������ȷ��ӳ����Ʋ����ʵĽ�������Ҳ�����ڱ����Ʋ����ʵİ�ȫ�����������ԣ���ʵ�ʹ����У���λһ�㲻�˲������ַ�����

����2��ȷ��ʵ��ʵ�ʽ�����ķ�����

�������ڸ���ʵ�����̬���������������ŷ�ʽ�Ȳ�ͬ��ȷ����ʵ�ʽ�����ķ���Ҳ��һ������Ҫ��“ʵ���̵㷨”��“�������㷨”���ַ�����

����(1)ʵ���̵㷨����ָ�ڲƲ����ʴ���ֳ���һ����������ü���������ȷ����ʵ��������һ�ַ��������ַ����ó����̵�����ȷ�ɿ������÷�Χ�Ϲ㣬������Ʋ����ʵ���鶼���Բ��ã����ǹ������Ƚϴ�

����(2)�������㷨����ָ����ר�ŵļ�������(���������Ƴߵ�)������Ʋ�����ʵ��������һ�ַ��������ַ����ó����̵����ֲ���ȷ�����ǹ�������С�������ڲ�����һһ���IJƲ����ʵ���飬��¶��ѷŵ�ú̿��ɰʯ�ȡ�

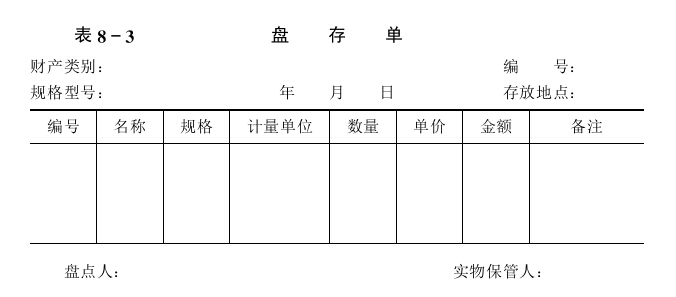

����Ϊ����ȷ�������Σ��ڽ���ʵ���̵�ʱ���Ա����ڲֿ��еĸ���ʵ�ʵ�ﱣ����Ա�����ڳ�;������ʹ���е�ʵ�ʵ�ﱣ����Ա��ʵ��ʹ����ԱӦ���μ��̵㡣����̵��Ӧ������̵�����ʵ�Ǽ���“�̴浥”�ϣ������̵���Ա��ʵ�ﱣ����Ա��ͬǩ�¡�“�̴浥”�Ǽ�¼�̵�����֤����Ҳ�Ƿ�ӳ�Ʋ�����ʵ��������ԭʼƾ֤�������̵��з��ֵ����⣬Ӧ��ʱ��“�̴浥”�еı�ע������˵�����̴浥�ڵ�ʵ���š����ơ�������λ��Ӧ��ʵ��������¼����һ�£��Ա��ں˶ԡ��̴浥�ľ����ʽ��һ�����8-3��ʾ��

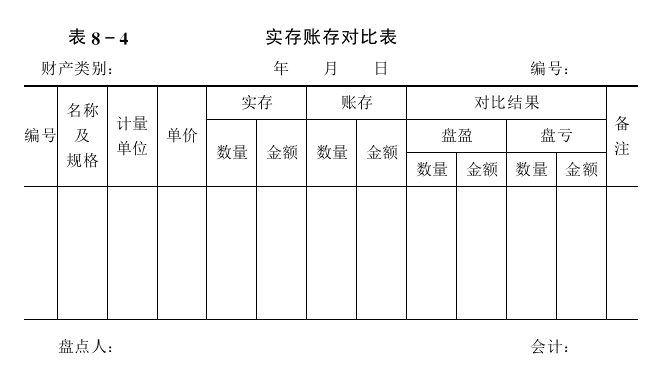

����Ϊ��һ�������̵����뵥λ���������Ƿ�һ�£����̵������Ʋ���Ӧ��“�̴浥”���и��ֲƲ����ʵ��̵���������������������˶ԣ����������ʵ�����IJƲ�����ʱ��Ӧ����“ʵ���˴�Աȱ�”����ʵ��ӳ�Ʋ����ʵ���ӯ���̿������“ʵ���˴�Աȱ�”�ǵ��������¼��ԭʼƾ֤��Ҳ�Ƿ������������ԭ����ȷ�������ε���Ҫ���ݡ�����“ʵ���˴�Աȱ�”��ӳ����Ҫ�DzƲ����ʵ���ӯ���̿��������ˣ�Ҳ����Ϊ“�̵�ӯ�������”��

����“ʵ���˴�Աȱ�”�ľ����ʽ��һ�����8-4��ʾ��

�������ϱ��У�“ʵ�����������”��Ӧ����“�̴浥”�йؼ�¼��д;“�˴����������”��Ӧ�����й�ʵ�����ϸ����д�����ʵ���������˴�����������Ӧ��д��“�ԱȽ��”���е�“��ӯ”��Ŀ��;���ʵ����С���˴�����������Ӧ��д��“�ԱȽ��”���е�“�̿�”��Ŀ��;������Ҫ˵�������⣬Ӧ��¼��“��ע”���С�

����(��)������������

������������������ָ�Ը���Ӧ�ա�Ӧ���ȿ�������˶ԡ���Ӧ���˿Ӧ���˿ί�мӹ����ϡ���;���ϵȡ���λ��Ӧ�ա�Ӧ����������е�λ��������λ֮��Ľ�����Ҳ�е�λ�ڲ��йز��Ż���Ա֮��Ľ������ڲƲ�����У�Ӧ����������IJ�ͬ����ȡ��ͬ����鷽����

���������ڲ��Ľ��������Լ�ʱ�뵥λ�ڲ��йز��Ż���Ա���е���˶ԡ������ⲿ�Ľ�����һ���Dz��÷���ѯ֤�ķ������к˶ԡ��������ַ���ʱ������Ӧ��鵥λ����������������Ƿ�Ǽ����ˣ��Ƿ���ȷ����;Ȼ������йػ���˲��ļ�¼������λ���ƶ��˵������ʼĻ��������Է���λ���к˶ԡ����˵�Ӧ����ϸ�˽���Ŀ���ժ�����Է���λ��һʽ����������һ����Ϊ�ص�����Է���λ������ʵ����˵������Ӧ�ڻص��ϸ��º��˻�;�����������Ӧ�ڻص���ע�������������������һ�ݶ��˵��˻أ��Ա��һ����顣

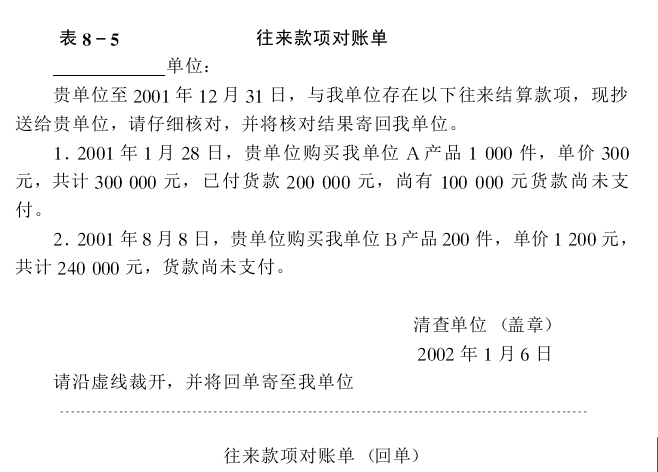

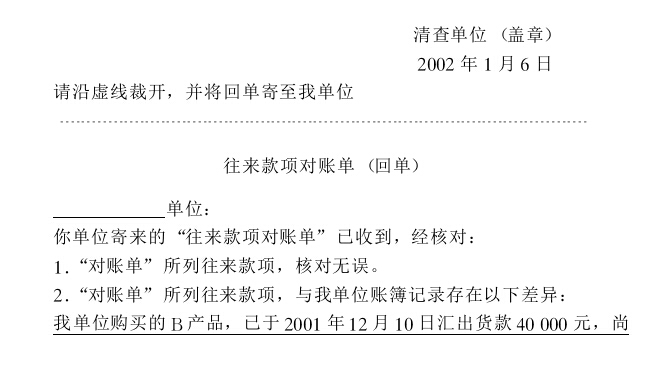

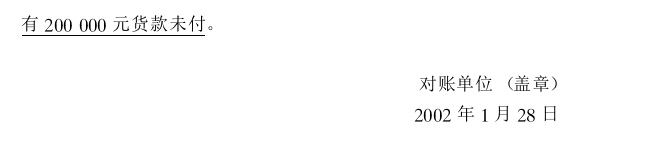

����“����������˵�”�ľ����ʽ��һ�����8-5��ʾ��

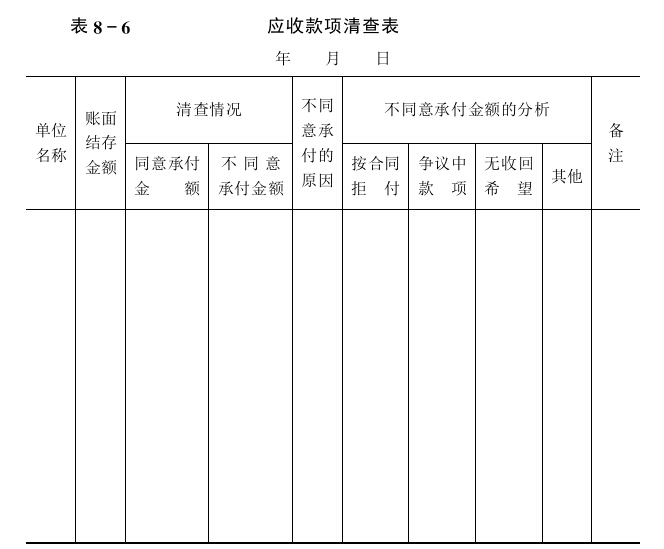

�������������������У����˫����δ���������˫����Ӧ���õ����������ķ������˶��Ƿ���������⣬���������������У���Ӧע��˫������������Ŀ�����ջصĿ��������֧���Ŀ���ȣ��Ա��ȡ��ʩ���������ٻ�����ʧ�����ڸ���Ӧ�տ������鹤��������ͨ��Ӧ���ܱ���Ӧ�տ�����鱨�����������ʽ��һ�����8-6��ʾ��

�������Ͼ���games.28365365.com��ʦ�ܽ�ĸ���������IJ�ͬ���Ʋ����ķ�������Щ?����زƲ���������Ƽ��Ķ�:

�����Ʋ����ĸ���,ʲô�DzƲ�����Լ�������

��������ʵ�ü�ֵ,�������С������,�ұ�������

games.28365365.com���Ź��ʿγ̰�2015������������...

ע����ʦ����CPA��ѵ ר�����������ѧ������������...

���Ĺ̶�����: http://www.cnyxtx.com/299.html | games.28365365.com

�Ƽ���Ŀ