�Ʋ�������Ĵ������ݺ���������������

�����Ʋ�������Ĵ������ݺ���������������

����һ���Ʋ�������Ĵ�������

����ͨ���Ʋ���鷢�ֵ�λ�ڻ�ƺ��㡢�Ʋ����ʹ���������Ӫ�����ϴ��ڵ����⣬������ݹ����й����ߡ��ƶȵȹ涨���ڷ������εĻ����ϣ�������������Ĵ������ԲƲ�������Ĵ���������Ҫ��������������������ʵ���������Ҫ��һ���ƶ���ǿ�Ʋ����ʹ����Ĵ�ʩ����ַ��ӻ�Ƶļලְ�ܡ��Ʋ�������Ĵ������ݣ���Ҫ���������ĸ����湤����

����(һ)��������ԭ��ʱ������ӯ���̿��IJƲ�����

�����ԲƲ���������ֵĸ��ֲƲ����ʵ���ӯ���̿�������ͨ�������о���������������IJ���ԭ����ȷ�������Σ������йط��ɡ��ƶȵĹ涨����������Ȩ�ͳ������Դ�����������ڶ����ڵ���ӯ���̿���Ӧ���涨��ʱ�����й�����;����������Ŀ��Ӧ���ݹ����йط��ɷ�����д���;���ڱ�����Աʧְ��ְ��ɵ���ʧ��Ӧ��ʱ����ʧְ����ڣ����涨�����йز��Ŵ���;�������ڱ��շ�Χ�ڵIJƲ���ʧ��Ӧ��ʱ���չ�˾������������;���ڳ��ڲ����ծȨ��ծ���Լ�����������йؽ�����Ӧȷ��ר����Ա�������������ȡ�

����(��)��ȡ��Ч��ʩ����֤�Ʋ����ʵĴ����������

�������ڸ����Ѿ��ƶ���������IJƲ����ʣ��ڲƲ�����Ӧ��ȫ���鴢�������ִ���������������ģ�Ӧ��ʱͨ���йز��ţ��Ӵ���;���ࡢ��ѹ������Ӧ������ԭ��ֱ���;������äĿ�ɹ���äĿ�����ԭ����ɵij�����ѹ��Ӧ��������֯���ۻ����д�����

����(��)�ܽᾭ���ѵ�������ͽ�ȫ�Ʋ����ʹ����ƶ�ͨ���Ʋ���飬Ӧ�����ܽᵥλ�ڲƲ����ʹ�������ƺ���ȷ���ľ��飬ͬʱҪ�������з��ֵ����⡢���ڵ�©������ȡ��ѵ���ƶ�����ĸĽ���ʩ�������ͽ�ȫһЩ��Ҫ�Ĺ����ƶȣ�����ʵ�Ʋ����ʹ��������ƣ���߾�Ӫ����ˮƽ��

����(��)��ʱ������Ŀ������������ӯ���̿����������Ʋ���������ֵIJƲ����ʵ���ӯ���̿���Ӧ��ʱ������Ӧ������������ʹ�ڵ����ʵ���ȴ����������У�ҲӦ���������Ͻ�����������ӯ���̿����Է�ӳ����ʹ����Ʋ����ʵ����������ʵ�ʽ������һ�£��ﵽ��ʵ��������ڸ�����죬�ڰ��涨�����йز�������Ӧ��ʱ���������������Ӧ����������

���������Ʋ��������������

����ͨ���Ʋ���飬���۲Ʋ���������ӯ�����̿���������������Ҫ��������������

������һ�������ݲ�ʵ�ĸ���Ʋ����ʵ���ӯ���̿������������ƾ֤�������ԵǼ��й��˲���ʹ��ʵ���;

�����ڶ��������ݲ��������ԭ�����йز��������Ƽ���ƾ֤�������ԵǼ����ˡ�

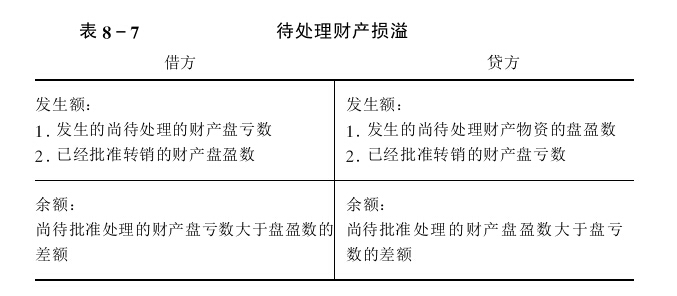

����Ϊ�˺���ͷ�ӳ�Ʋ�����з��ֵĸ��ֲƲ����ʵ���ӯ���̿����䴦�������һ��Ӧ����“�������Ʋ�����”�˻���“�������Ʋ�����”�˻����ʲ����˻������˻��跽�ǼǷ������д������Ʋ����̿������Ѿ���ת������ӯ��;�����ǼǷ������д������Ʋ����ʵ���ӯ�����Ѿ���ת�����̿���;������ڽ跽ʱ����ʾ��δ�����IJƲ��̿���������ӯ���IJ��;������ڴ���ʱ����ʾ��δ�����IJƲ���ӯ�������̿����IJ�“�������Ʋ�����”�˻�����“�������̶��ʲ�����”��“�����������ʲ�����”������ϸ�˻�������������ϸ���㡣“�������Ʋ�����”�˻��Ľṹ��һ�����8-7��ʾ��

�����������˵���Ʋ������ӯ���̿���������������

����(һ)�Ʋ�������ӯ��������

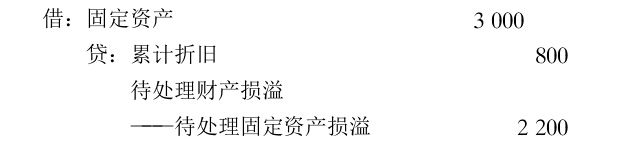

����[��2]ij��λͨ���Ʋ���鷢�������豸һ̨��ͬ���豸���г��۸�Ϊ3000Ԫ�������۾�Ϊ800Ԫ�������������ӯ�̶��ʲ����ڱ�����ǰ��Ӧ�������»�Ʒ�¼�������ԵǼ����ˣ�

����

����������ӯ�������豸�������йز���������ΪӪҵ�����봦����Ӧ�������»�Ʒ�¼�������ԵǼ����ˣ�

����

����(��) ������ʧ��������

����������ָ��λ�������ջص�Ӧ�տ�����ڷ������˶���������ʧ����Ϊ������ʧ����λ�ĸ���Ӧ�տ�����ܻ���Ϊ�����˾ܸ����Ʋ���������ԭ������ջء���ˣ��ԲƲ�����з��ֵij��ڲ�����������Ӧ��ʱ��������������ԭ��

����������������֮һ��Ӧ�տ������ȷ��Ϊ���ˣ�

����1����ծ�����Ʋ��������������Ʋ��Ʋ����Ų���ծ��ȷʵ�����ջص�Ӧ�տ���;

����2����ծ��������δ���г�ծ�������꣬���˲�ȷʵ���ջص�Ӧ�տ���;

����3����ծ��λ�������ʲ���ծ���ֽ��������ز��㣬ȷʵ�����ջص�Ӧ�տ���;

����4���������ص���Ȼ�ֺ��ȵ���ծ��λͣ�����ڶ�ʱ����������ծ��ȷʵ���ջص�Ӧ�տ��

������λӦ�����ڻ�������ÿ��������ˣ���Ӧ�տ������ȫ����飬Ԥ�Ƹ���Ӧ�տ�����ܷ����Ļ��ˣ�����û�а����ܹ��ջص�Ӧ�տ��Ӧ������ͳһ����ƶȵĹ涨�����ỵ����;

�������ھ�ȷ��Ϊ������ʧʱ��Ӧ������ͳһ����ƶȵĹ涨�����ñ��ַ�������������������ͨ��“�������Ʋ�����”�˻������к�����

�������Ͼ���games.28365365.com��ʦ�ܽ���Ʋ�������Ĵ������ݺ�������������������زƲ���������Ƽ��Ķ�:

�����Ʋ����ĸ���,ʲô�DzƲ�����Լ�������

��������������IJ�ͬ���Ʋ����ķ�������Щ?

��������ʵ�ü�ֵ,�������С������,�ұ�������

games.28365365.com���Ź��ʿγ̰�2015������������...

ע����ʦ����CPA��ѵ ר�����������ѧ������������...

���Ĺ̶�����: http://www.cnyxtx.com/300.html | games.28365365.com

�Ƽ���Ŀ