�˻������Ҫ��/�������ݵķ���˵��

�����˻������Ҫ��/�������ݵķ���˵��

�����˻������Ҫ�ط���(Ҳ�ư��������ݷ���)����ָ�˻�����ӳ�ͼල�Ļ�ƶ���ľ������ݡ��˻������Ҫ�صķ��࣬���˻�����Ļ�����Ҳ�DZ��ƻ�Ʊ��������ݡ�ͨ�����˻������Ҫ�ط�����о�������ȷ���˽�����˻�����ӳ�ͼල�����ݣ�ȫ���˻������ú������ܷ����㵥λ��Ӫ������ʵ����Ҫ���ܷ���Ӧ��λ����ҵ�����ص�����ݡ�

�����˻������Ҫ�ط��࣬���Է�Ϊ�����ࣺ�ʲ����˻�����ծ���˻���������Ȩ�����˻����������˻����������˻����������˻���ÿһ��������ϸ��Ϊ����С�༰���ɾ����˻�������games.28365365.com�ϸ�֤��ѵ��ʦ�ֱ����˵����

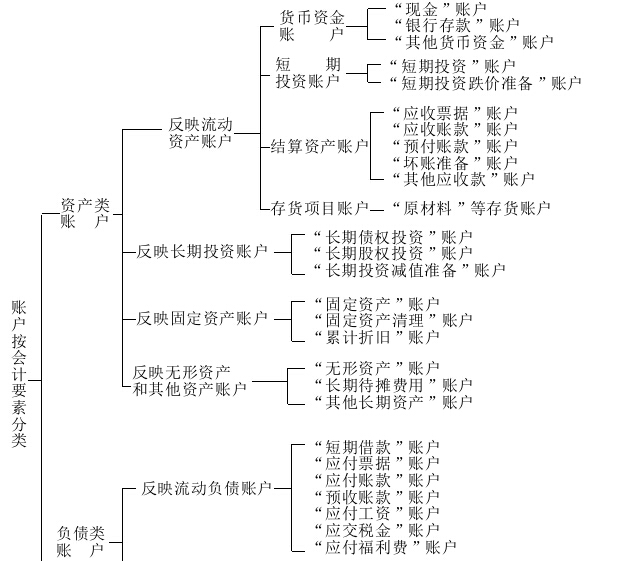

����һ���ʲ����˻�

�����ʲ����˻��Ƿ�ӳȫ���ʲ��˻��ļ�ơ������ʲ��������Բ�ͬ���ʲ����˻��ֿɷ�Ϊ���������˻���

����(һ)��ӳ�����ʲ����˻�

������ӳ�����ʲ����˻����������������Լ���������ת����������ò�ͬ����һ��ϸ�������˻���

����1����ӳ�����ʽ���˻�����“�ֽ�”�˻���“���д��”�˻���“���������ʽ�”�˻��ȡ�

����2����ӳ����Ͷ�ʵ��˻�����“����Ͷ��”�˻���“����Ͷ�ʵ�����”�˻��ȡ�

����3����ӳ�����ʲ����˻�����“Ӧ��Ʊ��”�˻���“Ӧ���˿�”�˻���“������”�˻���“Ԥ���˿�”�˻���“����Ӧ�տ�”�˻��ȡ�

����4����ӳ�����Ŀ���˻�����“���ʲɹ�”�˻���“ԭ����”�˻���“��ֵ��Ʒ”�˻���“���ư��Ʒ”�˻���“�����Ʒ”�˻���“��װ��”�˻��ȡ�

����(��)��ӳ����Ͷ�ʵ��˻�

������ӳ����Ͷ�ʵ��˻�����“���ڹ�ȨͶ��”�˻���“����Ͷ�ʼ�ֵ��”�˻��ȡ�

����(��)��ӳ�̶��ʲ����˻�

������ӳ�̶��ʲ����˻�����“�̶��ʲ�”�˻���“�ۼ��۾�”�˻���“�̶��ʲ�����”�˻��ȡ�

����(��)��ӳ�����ʲ��������ʲ����˻�

������ӳ�����ʲ��������ʲ����˻�����“�����ʲ�”�˻���“���ڴ�̯����”�˻���“���������ʲ�”�˻��ȡ�

����������ծ���˻�

������ծ���˻��Ƿ�ӳȫ����ծ�˻��ļ�ơ����ݸ�ծ�������Ժͳ������ij��̣���ծ���˻����Է�Ϊ��

����(һ)��ӳ������ծ���˻�

������ӳ������ծ���˻�����“���ڽ��”�˻���“Ӧ��Ʊ��”�˻���“Ӧ���˿�”�˻���“Ԥ���˿�”�˻���“Ӧ������”�˻���“Ӧ��������”�˻���“Ӧ��˰��”�˻��ȡ�

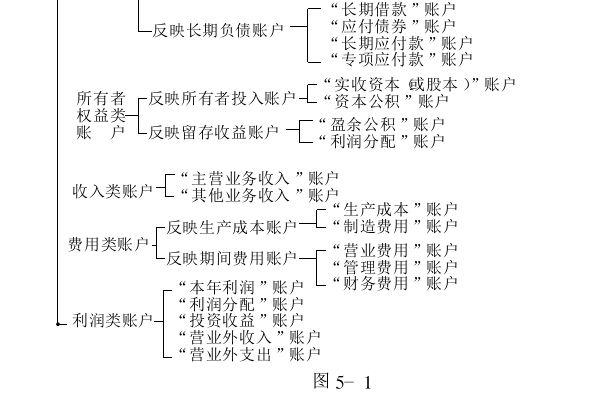

����(��)��ӳ���ڸ�ծ���˻�

������ӳ���ڸ�ծ���˻�����“���ڽ��”�˻���“Ӧ��ծȯ”�˻���“����Ӧ����”�˻���“�������ڸ�ծ”�˻��ȡ�

��������������Ȩ�����˻�

��������������Ȩ��ľ������ʲ�ͬ��������Ȩ�����˻����Է�Ϊ��

����(һ)��ӳ������Ͷ���ʱ����˻�

������ӳ������Ͷ���ʱ����˻�����“ʵ���ʱ�”�˻���“�ʱ�����”�˻��ȡ�

����(��)��ӳ����������˻�

������ӳ����������˻�����“ӯ���”�˻���“δ��������”�˻��ȡ�

�����ġ��������˻�

�����������˻�����ָ��ӳ��ҵ��������Ʒ���ṩ�����ö��ʲ�ʹ��Ȩ���ճ�������γɵľ����������������˻��������������������ҵ��Ӫҵ������β�ͬ���������˻����Է�Ϊ��ӳ��Ӫҵ��������˻��ͷ�ӳ����ҵ��������˻�����“��Ӫҵ������”�˻���“����ҵ������”�˻��ȡ�

�����塢�������˻�

�����������˻�����ָ��ӳ��ҵΪ������Ʒ���ṩ������ճ�����������ľ���������������˻������ݷ��õľ�����;��ͬ���������˻����Է�Ϊ��

����(һ)��ӳ�����ɱ����˻�

������ӳ�����ɱ����˻�����“�����ɱ�”�˻���“�������”�˻��ȡ�

����(��)��ӳ�ڼ���õ��˻�

������ӳ�ڼ���õ��˻�����“Ӫҵ����”�˻���“��������”�˻���“�������”�˻��ȡ�

���������������˻�

�����������˻�����ָ��ӳ��ҵ��һ������ڼ�ľ�Ӫ�ɹ����˻����������˻���Ҫ����“��������”�˻���“�������”�˻���“Ͷ������”�˻���“Ӫҵ������”�˻���“Ӫҵ��֧��”�˻��ȡ��������������潫��ҵ����Ҫ�˻��������Ҫ�ط�����ʾ����ͼ5-1��ʾ��

��������ʵ�ü�ֵ,�������С������,�ұ�������

games.28365365.com���Ź��ʿγ̰�2015������������...

ע����ʦ����CPA��ѵ ר�����������ѧ������������...

���Ĺ̶�����: http://www.cnyxtx.com/302.html | games.28365365.com

����һƪ����һƪ��û����

�Ƽ���Ŀ